Themen, die traditionell fast täglich durch die Medien geistern, sind Rentenversicherung und Inflation. Je nach Absicht des Verfassers endet dies schnell in einem Labyrinth aus Wahrheiten, Halbwahrheiten und Fehlinterpretationen. Die Rente in Deutschland ist ein emotionales Thema.

Viel Geld verdienen, Auflagen und Einschaltquoten steigern und auf Stimmenfang vor einer Wahl gehen – die Angst vor der Altersarmut ist immer ein gutes Thema. Das funktioniert prächtig und hat nur einem Haken: Das Vertrauen geht verloren. Aus Verunsicherung und Angst treffen Menschen dann die schlimmste Entscheidung: gar keine. Dadurch geht wertvolle Zeit zum Sparen verloren.

Wenn du dich fragst: Wie viel Rente bekomme ich?, kannst du nur mit Annahmen planen und deine Rente berechnen. Wann du genau in Rente gehst, steht heute noch in den Sternen. Wie hoch dein Rentenanspruch für die gesetzliche Rente bis dahin ist, ist genauso unklar wie die Entwicklung der Preissteigerung. Außerdem beeinflusst die Rendite das Ergebnis bei der Rentenberechnung. Du kannst also nur mit möglichst guten Rechengrößen planen und durch ein regelmäßiges Update dafür sorgen, dass dein LKW-Plan nicht in den Graben fährt.

Gesetzliche und private Rentenversicherung

Zunächst einmal ist es wichtig, dass du dir anschaust, um welche Rentenversicherung es geht. Es gibt einerseits die Deutsche Rentenversicherung Bund, die für Angestellte Pflicht ist. Sie muss Entgeltpunkte bzw. Rentenpunkte berechnen und deren Wert festlegen. Das Ergebnis ist dann deine gesetzliche Rente.

Daneben gibt es die private Rentenversicherung, die freiwillig ist und immer wichtiger wird, obwohl sie nicht immer beliebt ist. Sie gibt es mit Steuerförderung für zum Beispiel Rürup-Rente, Riester-Rente oder auch ohne. Auch wenn sie betriebliche Altersvorsorge heißt, kann auch diese Form der Altersvorsorge die Rentenlücke von Arbeitnehmern durch die „Rente vom Chef“ schließen.

Anbieter sind Versicherungen. Die zusätzliche Altersvorsorge ist wichtig, weil die gesetzliche Rentenversicherung alleine nicht mehr ausreicht, um im Alter (ab 67, mit einem großen Fragezeichen…) finanziell sorgenfrei zu sein. Die Politik wird in den kommenden Jahren noch einige Male den Renteneintritt berechnen. Verfolge dazu die aktuelle Berichterstattung aufmerksam und achte auf den Unterschied zwischen Meinung und Wissen.

Nicht immer ist die private Rentenversicherung beliebt, weil sie monatliche Prämien und viel Disziplin verlangt. Außerdem gibt es sie nicht kostenfrei, weil Berater und Angestellte, die damit zu tun haben, nicht kostenlos arbeiten wollen. Menschen denken normalerweise lieber kurzfristig und möchten am liebsten alles in den Konsum pumpen – zur Freude von Wirtschaft und Politik. Berichte in den Medien oder Kommentare von Politikern sind außerdem oft weder durchdacht noch verantwortungsbewusst, sondern nur geeignet, um Aufmerksamkeit zu erregen.

Was ist Inflation?

Internet-Enzyklopädien sind leicht zu manipulieren, deswegen setzen wir auf eine vertrauenswürdige Definition aus dem Duden:

(Inflation: Wirtschaft) mit Geldentwertung und Preissteigerungen verbundene, beträchtliche Erhöhung des Geldumlaufs im Verhältnis zur Produktion

Das bedeutet, dass du für zum Beispiel 50 € immer weniger von demselben Produkt oder derselben Dienstleistung bekommst. Was kompliziert und dramatisch klingt, ist in Maßen von Wirtschaftspolitik und Zentralbanken sogar gewünscht, damit sich die Entwicklung von Unternehmen, Arbeitsmarkt und Steuern positiv entwickelt.

Die Europäische Zentralbank (EZB) strebt im langfristigen Durchschnitt ein Ziel von 2 Prozent pro Jahr an. Der Kreislauf stammt aus der Volkswirtschaft. Unternehmen, die Produkte und Dienstleistungen anbieten, erhöhen die Löhne und Gehälter. Die Mitarbeiter haben also mehr Geld in der Tasche. Gleichzeitig erhöht das Unternehmen die Preise, um die gestiegenen Kosten wieder aufzufangen. Diese Preissteigerung ist die Inflation.

Wozu brauche ich eine Rentenversicherung?

Die Höhe deiner persönlichen Rentenlücke, die du durch das Sparen in einer Rentenversicherung schließen musst, ist von deinen individuellen finanziellen Verhältnissen und Zielen abhängig. Anders als bei schlecht recherchierenden Meinungsmachern soll dir die Beispielrechnung an dieser Stelle nur zeigen, wie eine Rentenlücke entsteht, und stellt keine Empfehlung dar. Für dich ausrechnen kannst du sie am besten zusammen mit einem Profi.

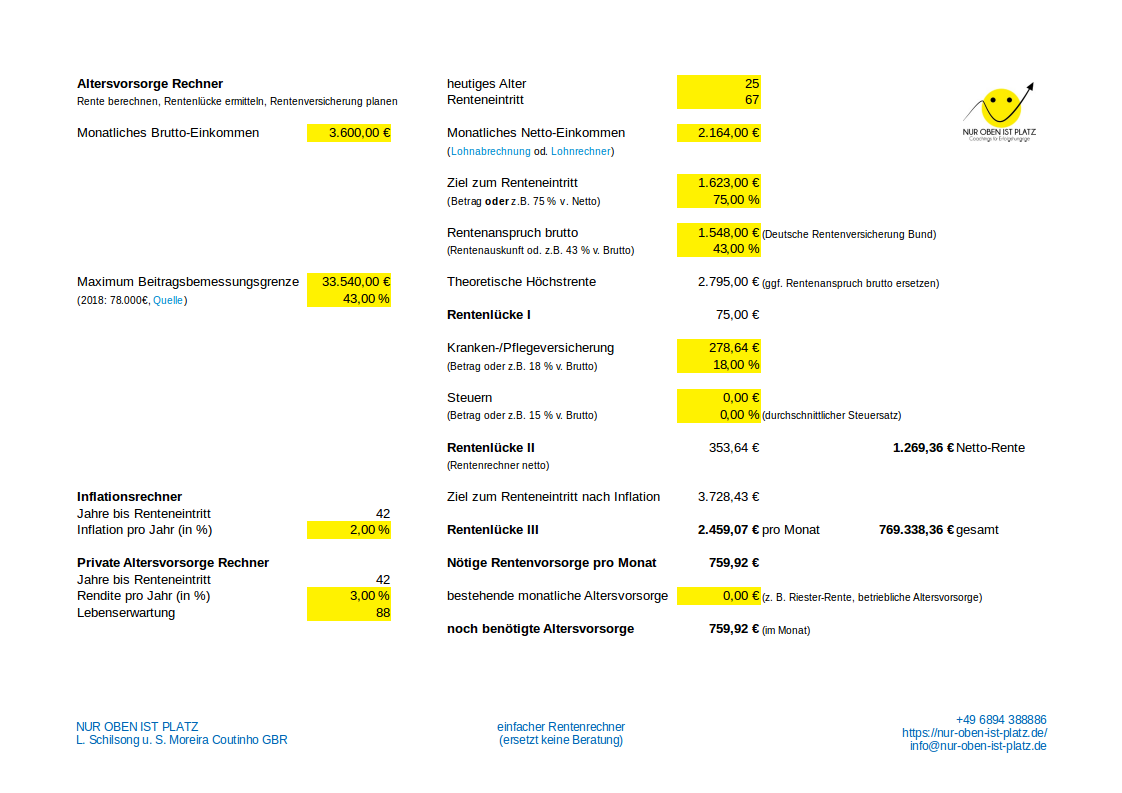

In unserem Beispiel verdient ein junger Erfolgshungriger 3.600 € im Monat. Sein Rentenanspruch liegt bei 43 %, also bei rund 1.550 €. Dieser Wert ist vor brutto, also vor Steuern, Krankenversicherung und Pflegeversicherung. Die durchschnittlichen Beiträge für Kranken- und Pflegeversicherung (hier einfach 18%) werden für dieses Beispiel abgezogen. Mehr dazu im Beitrag zum Rentenrechner.

Weil die Rente so niedrig ist, lassen wir die Steuern einmal weg. Wer so arm ist, muss auch keine Steuern zahlen. Wer daraus für sich einen Steuerspartipp erkennt, geht einen Pakt mit dem Teufel ein.

Unser Beispiel-Erfolgshungriger möchte im Alter eher normal leben und gibt als Ziel 75 % seines heutigen Nettoeinkommens an. Verglichen mit dem Ziel von 1.623 € (75 % von 2.164 €) fehlen also 353 €. Das ist die Rentenlücke im ersten Monat.

Welche Bedeutung hat die Inflation für die Rentenlücke?

Dieser Beispielkunde geht allerdings nicht heute, sondern erst in 42 Jahren in Rente. Wenn er wissen möchte, wie die Rentenlücke nach Berücksichtigung der Inflation ist, muss er ausrechnen, was sein Ziel und seine gesetzliche Rentenversicherung in 42 Jahren wert sind, also die Inflation berücksichtigen.

Wir nehmen hier die 2 % jährliche Inflation an, die die EZB ansteuert. Nach Adam Riese und Eva Zwerg sind 1.195 € Rente in 42 Jahren dann so viel wert wie heute rund 520 € …

Das Ziel, 1.623 € zum Renteneintritt zu haben, erhöht sich durch die Inflation auf 3.728 €. Die Rentenlücke in 42 Jahren beträgt also nicht 353 €, sondern rund 2.460 €.

Viele Menschen (inkl. Medien, Politiker und Produktverkäufer) verdrängen die Inflation, wenn es um das notwendige Sparen für das Alter geht, und gehen von falschen Sparbeiträgen für die private Rentenversicherung aus. Zitieren wir allerdings aus dem wichtigsten Dokument, der Renteninformation, finden wir den Hinweis auf die Inflation:

Bei der ergänzenden Altersvorsorge sollten Sie – wie bei Ihrer zu erwartenden Rente – den Kaufkraftverlust beachten.

Renteninformation vor und nach dem Preisanstieg

Wenn unser Beispielkunde auf einen Produktverkäufer trifft, hat er verschiedene Möglichkeiten, wie er durch den Abschluss einer Rentenversicherung die Rentenlücke verringern kann. Nehmen wir einen Vertrag, der 3 % pro Jahr an Rendite nach Kosten und Steuern beschert und unser Beispielkunde stirbt mit 88 Jahren.

Ohne Berücksichtigung der Inflation ist die nächsten 42 Jahre eine monatliche Sparrate für die Rentenversicherung in Höhe von 88 € nötig, um die bis zum 88. Lebensjahr benötigten 90.000 € anzusparen. Gefühlt reicht also eine kleine Rentenversicherung und alles wird gut. Genau diesen Fehler machen zu viele Menschen.

Mit Berücksichtigung der Inflation bis zum 88. Lebensjahr erhöht sich die benötigte Summe auf knapp 770.000 €. Die monatliche Sparrate für die private Rentenversicherung beträgt dann rund 760 €. Die Inflation sorgt also für ganz andere Werte. Der Grund dafür ist simpel: einfache Mathematik.

Wird unser Beispielkunde älter, braucht er mehr Geld. Lebt er kürzer, ist es entsprechend weniger. Die Berechnungen sind natürlich ohne Gewähr und ersetzen keine Beratung. Um dir ein Gefühl zu geben, wie das mit der Rentenlücke und der Geldentwertung funktioniert, reicht es vorerst.

Strategien zur Anpassung der Altersvorsorge an die Geldentwertung

Sinnvoll ist immer, mit den heute bekannten Werten und möglichst plausiblen Annahmen zu planen. Dem Beispielkunden lässt sich weder empfehlen, 107 € oder 780 € pro Monat zu sparen. Sinnvoller wäre zum Beispiel ein Beginn mit 345 € im Monat und eine jährliche Dynamik von 3 %. Plant der Beispielkunde mit einer höheren Rendite, verringert sich seine monatliche Prämie.

Spätestens hier wird es für die Betrachtung und an dieser Stelle zu kompliziert. Den Rentenrechner findest du in einer weiteren Folge der Stufe 7. Wirklich interessant für dich sind letztlich ohnehin nur deine eigenen Zahlen und keine Muster aus dem Internet oder sozialen Medien.

Was sich allerdings deutlich zeigt, es ist eigentlich nicht die Frage, ob beispielsweise die Riester-Rente sinnvoll ist. Vielmehr ist die Frage, welche Riester-Rente zu dir und deinem LKW-Plan passt und wie hoch sie monatlich sein muss. Zusätzlich bleibt die Frage, was neben einer Riester-Rente (von monatlich maximal 175 €) darüber hinaus noch zu tun ist.

Individuelle Planung gegen Rentenlücke und Preiserhöhung

Wie du vielleicht merkst, die Zahlen stützen sich auf einen Beispielkunden und ein paar Annahmen. Diese sind nötig, weil wir die Zukunft nicht kennen und deswegen durch Pläne versuchen etwas Licht ins Dunkle zu bringen.

Ein Beispiel berücksichtigt auch nicht, wie der Staat dich zum Beispiel durch Steuerrückerstattungen für deine Rentenversicherung fördert und ob sich das für dich tatsächlich rechnet. Individuell sehen deine Ziele und dein Weg zudem sehr wahrscheinlich anders aus als die irgendeines Beispielkundens. Deshalb ist eine regelmäßige Aktualisierung deiner finanziellen Planung mit einem Profi wichtig.

Soviel an dieser Stelle zur Theorie. Nimm am besten jetzt Kontakt zu uns auf, um das als Mensch aus Fleisch und Blut mit professioneller Unterstützung zu lösen.

Die Stufe 7.2 Rentenversicherung und Inflation ist Teil der 7×7 Stufen für mehr Erfolg im Beruf und gesündere Finanzen. Das E-Book als Zusammenfassung ist kostenfrei in unserer VIP-Lounge verfügbar.