In Deutschland schlummern unvorstellbare Summen auf Tagesgeldkonto, Girokonto, Sparbuch und Co. Dieses Geld bezeichnet man als Sichteinlagen, also Guthaben, auf das der Inhaber jederzeit zugreifen kann. Laut Bundesbank sind es für inländische Privatpersonen 1.310.784.000.000 EUR – mehr als eine Billion Euro, Tendenz steigend. Warum ist das auch so, wenn man wie bei einem Girokonto Zinsen vergeblich sucht?

Die Steigerung liegt in der Nähe der 10 % Marke pro Jahr. In absoluten Zahlen ausgedrückt bedeutet das, dass ein Monat vergeht und zwölf Milliarden Euro mehr da sind. Bei solchen Summen gehen sämtliche Relationen verloren, deswegen stellen wir einmal ein paar Vergleiche an.

Wäre das Vermögen in Deutschland gleich verteilt, hätte bei 82,67 Millionen Einwohnern in Deutschland jeder fast 16.000 EUR auf seinem Tagesgeldkonto bei Volksbank, Commerzbank, Postbank usw. – vom Säugling bis zum Greis. Die Wahrheit sieht allerdings anders aus.

Laut Haushaltsgesetz vom 05.12.2017 sind Ausgaben in Höhe von 4.178.583.200 € (4,18 Milliarden Euro) vorgesehen. Man müsste also nur einen Monat warten, was die inländischen Privatpersonen mehr auf ihr Tagesgeldkonto bei Comdirect, ING-DiBa oder Sparkasse legen und könnte das Saarland drei Jahre finanzieren.

Tipp: Wenn du dich fragst Was ist ein Tagesgeldkonto?, findest du in dieser Stufe einen weiteren Beitrag zum Tagesgeld.

Welche Summe ist auf einem Tagesgeldkonto auch ohne Zinsen angemessen?

Wir alle haben Ausgaben für Wohnen, Essen, Getränke, Kleidung, Mobilität, Energie, Kommunikation, Freizeitbeschäftigungen, Versicherungen, Sparen, Urlaube usw. Manche Dinge sind mehr oder weniger planbar, zum Beispiel Spontanurlaube, Reparaturen, Inspektionen, Selbstbeteiligungen für Versicherungen, Kaution und Kosten bei einem Umzug…

Diese Ausgaben wollen wir Menschen gerne als „bezahlt“ ansehen, wenn sie anfallen, ohne dass wir jemanden um eine Finanzspritze bitten wollen. Diese Freiheit nennen wir Liquidität. Für die Liquiditätsreserve eignet sich das Tagesgeldkonto, getrennt vom Gehaltskonto und dennoch sofort verfügbar. Richtig oder falsch gibt es nicht, nur passend oder nicht. Lasse dir also keinen Bären aufbinden, wenn es um dein Erspartes geht. Du selbst bestimmst, welche Summe auf deinem Tagesgeldkonto sein sollte.

Du solltest diese Entscheidung allerdings bewusst treffen. Wenn dein LKW-Plan sauber geschmiedet ist, kennst du mögliche Ausgaben innerhalb der nächsten zwölf Monate ziemlich genau. Du weißt also, ob zum Beispiel eine Inspektion für dein Auto ansteht, eine Neuanschaffung von beispielsweise Möbeln oder ein größerer Urlaub. Diese Summen sind ein Fall für dein Tagesgeldkonto. Zudem solltest du genau überlegen, was du regelmäßig durchschnittlich in drei Monaten an Geld ausgibst.

Tipp: Vergleiche bei einem Girokonto-Vergleich die Zinssätze für die Überziehung. Da bist du bei einem Vielfachen im Vergleich zu den Sparzinsen. Dieser Sachverhalt gilt für Hausbank und Direktbank.

Ist es schlimm zu viel Geld auf dem Tagesgeldkonto zu haben?

Schlimm sind andere Dinge, zum Beispiel Krieg, Terror, Hunger, Krankheiten und Tod. Doch Freiheit in Form von Liquidität auf dem Tagesgeldkonto ist verlockend. Mir persönlich bereitet der Konsum in Deutschland große Sorgen. Er wird verursacht durch niedrige Sparzinsen, einer ungeschickten Berichterstattung der Medien und durch die Überforderung vieler Menschen, sich mit sich und ihren Zielen ehrlich und ernsthaft zu beschäftigen.

Die Politik freut das, denn konsumierende Haushalte stärken die Nachfrage und Binnenkonjunktur in Deutschland. Das fängt auf, wenn Ausfuhr von Gütern und Dienstleistungen (Export) nicht ganz so hoch ist wie in früheren Jahren. Steuern sprudeln, Arbeitsplätze sind sicherer und alle sind glücklich mit ihren neuen „Spielsachen“. Die aus dem Marketing bekannte Kaufreue kommt immer erst hinterher.

Die sofortige Verfügbarkeit von Vermögen auf dem Tagesgeldkonto macht es vielen Spontankäufern leicht sich auch einmal unnötige Dinge zu leisten. Das Geld ist dann ausgegeben, nicht weg, denn es hat ein Anderer. Dennoch ist nach der Ausgabe dann 100 % weniger auf dem Tagesgeldkonto als vorher. Wenn es dann für andere Ziele oder im Alter gebraucht wird, fehlt es. Der kalte Entzug nach dem Konsumrausch kommt sicher und wird dann hart…

Eine Tagesgeldanlage ist Enteignung durch die Hintertür.

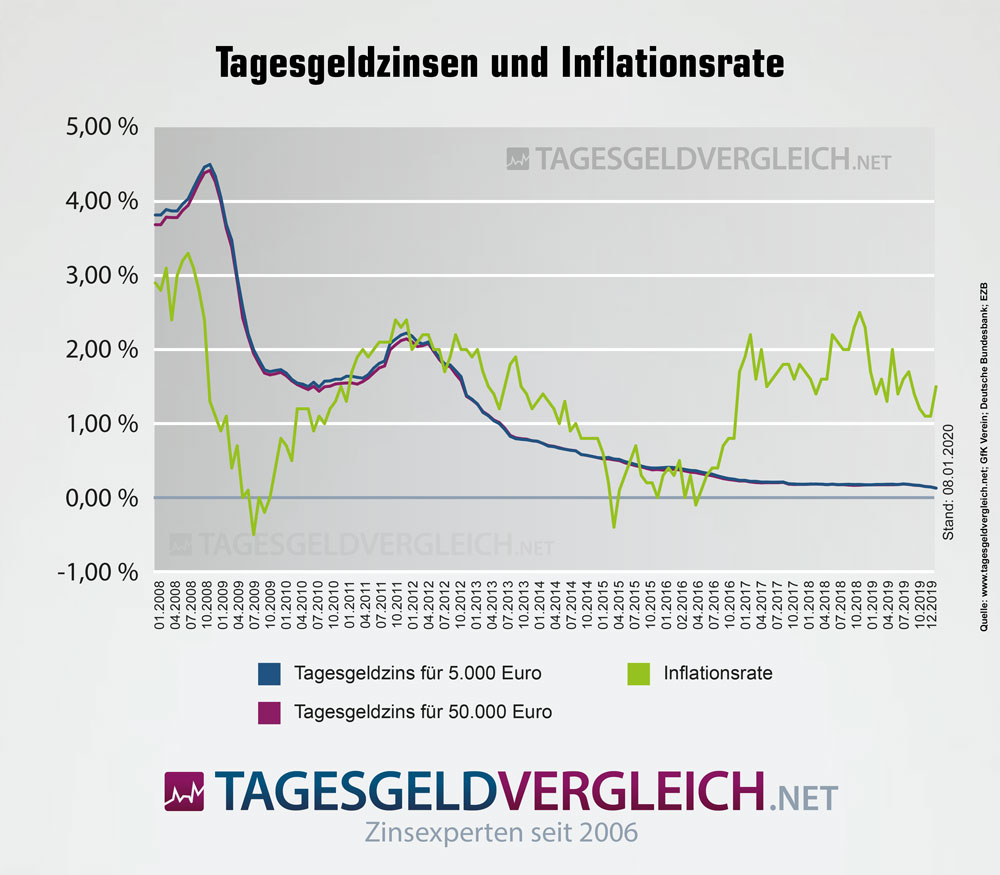

Der Tagesgeldvergleich ist nach wie vor ein Volkssport in Deutschland. Der Wunsch, das beste Tagesgeldkonto mit den höchsten Zinsen zu finden, motiviert tatsächlich viele Menschen zu einem ausgiebigen Bankenvergleich. Aus den Beiträgen Gehaltsverhandlung: Investition mit Rendite und Niedrige Zinsen: Na und? wissen wir, dass das ein schlechter Deal ist, weil eine Tagesgeldanlage wegen zu niedriger Zinsen durch die Inflation entwertet wird.

Dort liest du, wie sinnlos es ist permanent nach dem Tagesgeldkonto mit dem besten Zins zu suchen – im schlimmsten Fall noch alle sechs Monate. Du verwendest kostbare Zeit, um ärmer zu werden. Dass das nicht intelligent ist, ist klar. Albert Einstein definiert solche Vorgänge sogar treffend: „Die Definition des Wahnsinns ist, immer dasselbe zu tun, und ein anderes Ergebnis zu erwarten.“

Also weißt du beschied, wenn dir der nächste Spezialist von seinen angeblich sensationellen Tagesgeldzinsen berichtet… Du könntest ihm vorrechnen, was er in den sechs Monaten mehr erwirtschaftet hat. Der Stundenlohn dürfte am Ende in den meisten Fällen unter dem Mindestlohn liegen…

Würden die Privatpersonen keinen Tagesgeldkonto-Zinsvergleich, sondern einen Geldanlage-Vergleich machen und 1 % mehr Rendite erwirtschaften, wären dies im Jahr 13 Milliarden Euro mehr. Davon könnte man übrigens fast die gesamten Schulden des Saarlandes tilgen. Freiwillige vor!

Zinsen niedrig – welche Alternativen gibt es?

Sehen wir die 13 Milliarden Euro einmal von einer anderen Seite. Der Verzicht auf 1 % Rendite kostet also diese Summe. Der Unterschied zwischen Aktien und Tagesgeldkonto liegt allerdings nicht bei 1 %. Wer 1995 Aktien kaufte und bis 2010 hielt, erzielte in diesem Zeitraum eine durchschnittliche jährliche Rendite von 7,8 %. (Renditedreieck). Es passt natürlich nicht zu jedem Anleger und allen Zielen sofort das Tagesgeldkonto bei Deutsche Bank, Targobank, Sparda-Bank zu plündern und in Wertpapiere zu gehen, am besten noch bei gleichzeitiger Aufnahme eines Wertpapierkredits. Die Börse ist keine Einbahnstraße.

Aber bleiben wir einmal bei den drei Monatsgehältern als Reserve. Würden die Privatpersonen lediglich 5 % (65,539 Milliarden Euro) in eine echte Geldanlage umschichten und die restlichen 95 % unangetastet lassen. Statt 0,3 winken tatsächlich 7,8 % jährlich. Das wären das im Jahr 4,915 Milliarden Euro mehr Rendite. Aus der Einleitung wissen wir, dass davon das ganze Bundesland Saarland finanziert wäre und trotzdem noch etwas übrigbleiben würde.

Es vergeht trotzdem kein Tag, ohne dass Menschen ein neues Tagesgeldkonto eröffnen oder sogar ein Tagesgeldkonto für Kinder eingerichtet wird.

Fazit zum Sparkonto: Was ist das für dich Wichtige?

Was im Großen funktioniert, gilt auch für kleine Zahlen. Zuviel Geld auf dem Tagesgeldkonto sagt über den Besitzer in meinen Augen aus, dass er weder sich selbst noch seinen Weg kennt. Er ist verunsichert, verängstigt, unfähig sich festzulegen bzw. zu entscheiden und macht aus Angst Fehler zu machen einen anderen großen Fehler, eben nichts zu tun.

Die Beispiel-Checkliste für die goldene Finanzregel in der VIP-Lounge hilft dir beim sauberen Erfassen. Generell bist du gut bedient, wenn das benötigte Geld für die nächsten drei Monate plus die Sondereffekte der nächsten zwölf Monate auf dem Tagesgeldkonto parken. Der Vorteil ist, du brauchst keinen Dispositionskredit und keinen Konsumentenkredit. Außerdem fühlt es sich auch toll an, wenn du weißt, dass deine Ausgaben erst einmal bezahlt sind, selbst bei vorübergehender Arbeitslosigkeit.

Strategien und Visionen sind uns Menschen nicht angeboren, wir müssen uns um sie täglich aufs Neue bemühen. Schmieden wir also keine Pläne und leben nur in den Tag hinein, wird unser Leben bestimmt durch Reagieren und Improvisieren, am Ende vielleicht mit einem bösen Erwachen.

„Sich nicht festlegen zu wollen ist der Grund, keine Entschuldigung, für spätere Armut!“ (Lars Schilsong, 2016)

Tipp: Kenne dich selbst, deinen Weg und deine Ziele und verfolge sie konsequent. Das bedeutet, dass du deinen LKW-Plan gegen Verlockungen und Widerstände verteidigst, aber auch anpasst, wenn du es wirklich möchtest. Nimm am besten jetzt Kontakt zu uns auf, um das als Mensch aus Fleisch und Blut mit professioneller Unterstützung zu lösen.

Die Stufe 7.6 Tagesgeldkonto | richtige Reserve trotz niedriger Zinsen ist Teil der 7×7 Stufen für mehr Erfolg im Beruf und gesündere Finanzen. Das E-Book als Zusammenfassung ist kostenfrei in unserer VIP-Lounge verfügbar.