Bei der Recherche zu den Folgen der Stufe Schritt 7 stieß ich darauf, dass ein Rentenrechner, mit dem du die Rente berechnen und deine Rentenlücke bestimmen kannst, wichtig für den Finanzplan als Teil des LKW-Plans ist. Mit einem Blatt Papier vor mir stellte ich schnell fest, dass ein kostenloser Rentenrechner mit ein paar Formeln einfach und ehrlich hilft und deswegen ein gutes Geschenk für dich ist. Im Beitrag hatte Rentenversicherung und die Rolle der Inflation ich mich mit dem Thema Rentenvorsorge schon auseinandergesetzt.

Das Blatt Papier funktioniert natürlich auch weiterhin, mit dem Rentenrechner, den du am Ende des Beitrags herunterladen kannst. Er funktioniert mit jedem vertrauenswürdigen Tabellenkalkulationsprogramm. In der Vorbereitung solltest du ein paar Zahlen, Daten und Fakten zusammentragen. Wann gehst du in Rente? Rente mit 60 bzw. Rente mit 63 klingt zwar gut, doch solltest du prüfen, unter welchen Voraussetzungen für dich dieses Renteneintrittsalter möglich ist und welche Abschläge du in Kauf nehmen müsstest.

Wie viel Rente bekomme ich?

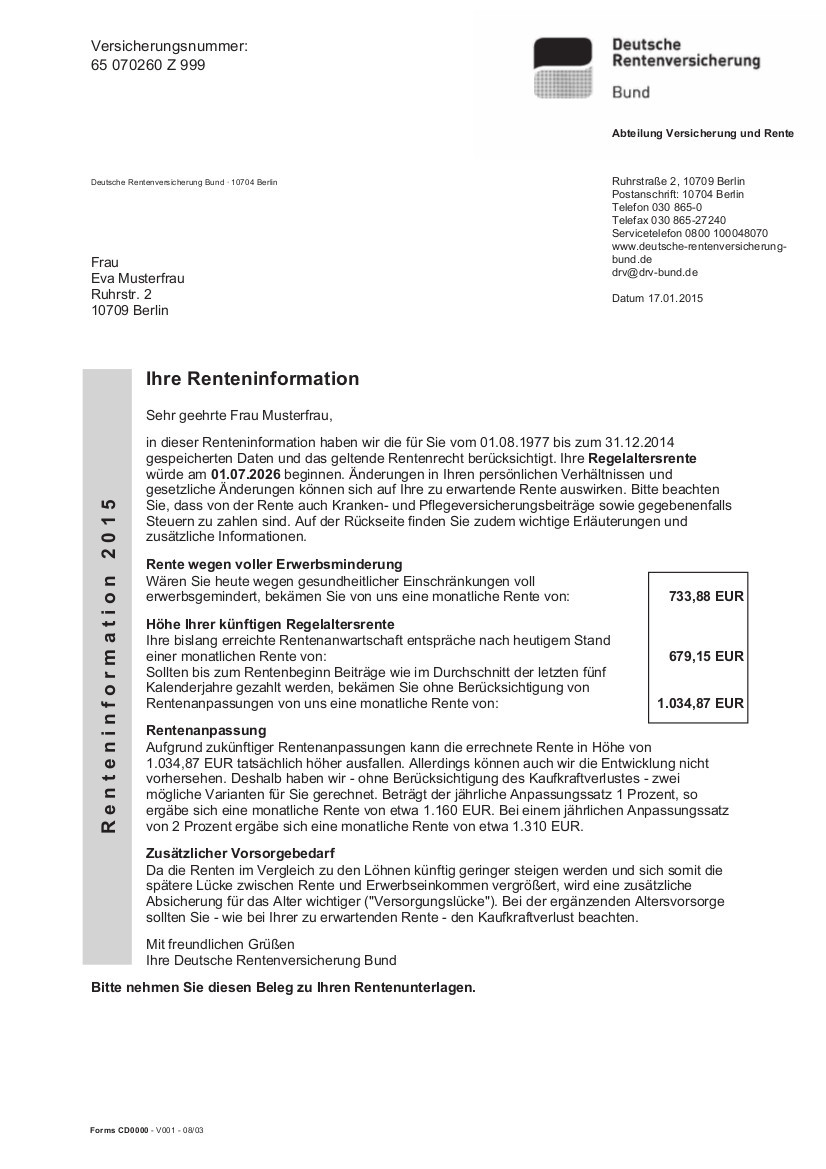

Lies jährlich aufmerksam die Renteninformation der Deutschen Rentenversicherung Bund. Wenn du noch keine bekommen hast, findest du dort eine Musterinformation. Diese ist nicht ganz so spannend und lang wie Grimms Märchen, dafür aber wahr und damit teilweise genauso brutal. Sie verrät dir den Rentenbeginn, also ab wann du in Rente gehst und die Regelaltersrente bekommst.

Auch deine Rentenberechnung findest du in diesem Dokument. Dies sind Zahlen zu deiner Erwerbsminderungsrente, die dir sagen, dass du an eine Berufsunfähigkeitsversicherung denken solltest, wenn du noch eine abschließen kannst. Die Erwerbsminderungsrente bekommen Frührentner, die aus gesundheitlichen Gründen nur noch teilweise oder gar nicht mehr arbeiten können.

Unter Höhe Ihrer künftigen Regelaltersrente findest du, wie der aktuelle Rentenwert für dich aussieht und wie er sich verändert, wenn dein Arbeitgeber und du weiter so Beiträge bezahlen wie in den letzten fünf Jahren. Diese Werte werden auf der zweiten Seite ausgewiesen. Darunter steht auch, wie viele Entgeltpunkte die Rentenformel für dich ergibt. Wenn du dich fragst, Wie viel Rente bekomme ich?, dir die Rentenauskunft aber nicht vorliegt, kannst du etwa 40 – 45 % vom heutigen Bruttogehalt für die Höhe deiner Rente annehmen.

Unter Rentenanpassung findest du zwei Berechnungen zu einer möglichen Rentenerhöhung. Die Entwicklung ist allerdings nicht vorhersehbar. Ob eine Einheitsrente, Mindestrente oder Ähnliches kommt, steht in den Sternen. Halte also Augen und Ohren offen.

Hinweis auf private Altersvorsorge in der Renteninformation der Deutschen Rentenversicherung Bund

Was die meisten Menschen nicht lesen wollen, zitiere ich hier trotzdem einmal. Unter zusätzlicher Vorsorgebedarf steht:

Da die Renten im Vergleich zu den Löhnen künftig geringer steigen werden und sich somit die spätere Lücke zwischen Rente und Erwerbseinkommen vergrößert, wird eine zusätzliche Absicherung für das Alter wichtiger.

Das ist ein offenes Geheimnis, doch fast alle Menschen sind im Hinblick auf ihre Altersvorsorge „ein bisschen schwanger“. Wichtig ist also, dass du die Daten deiner bisher bereits unternommenen Altersvorsorge anschaust. Wie viel sparst du monatlich zum Beispiel schon in eine Riester-Rente? Welche Zinsen und Renditen sind bis zum Rentenbeginn möglich? Erfahrungsgemäß reicht das nicht.

Was ist ein Rentenrechner?

Rentenrechner werden von verschiedenen Stellen angeboten, um mit unterschiedlichen Absichten zu berechnen, von was der Besucher im Alter leben soll. Während die Deutsche Rentenversicherung ihn als stummes Mahnmal auf ihrer Homepage zu haben scheint, verwenden ihn Produktverkäufer gerne unter der Überschrift private Altersvorsorge-Rechner mit einem Button „jetzt Angebot anfordern“ oder „jetzt online abschließen“. Sauber die Bauern gefangen, Gratulation!

So typisch es wieder einmal ist, es sieht optisch hübsch aus, doch zielführend in einer immer mehr abgestumpften Gesellschaft sind diese Rentenrechner nicht. Es ist wie mit Rauchen, Alkohol und zu schnellem Fahren – wir wissen, es ist schädlich. Trotzdem verdrängen wir es und schauen lieber leichte Unterhaltung wie „Bauer sucht Frau“, „Schwiegertochter gesucht“ oder sonstiges Hartz IV – Programm, um uns auf unser Leben im Alter einzustimmen…

Jedes Jahr ohne ausreichende Altersvorsorge bringt uns der Altersarmut einen Schritt näher. Je näher der Rentenbeginn rückt, desto teurer wird es. Jungen Eltern rate ich deswegen, für ihre Kinder schon zu Säuglingszeiten ein Fundament zu legen. Darüber freut sich der Nachwuchs später garantiert mehr als über ein Apple iPhone und die Schuldnerberatungsstelle. Vermögen ist das Produkt aus Zeit und Geld. Die Altersvorsorge wird günstiger, je länger Zeit ist für sie zu sparen.

Komme ich ohne Rentenrechner aus?

Ein Rentenrechner trifft viele Annahmen, die sich bis zum Renteneintritt noch einige Male ändern werden. Nimm zum Beispiel dein Einkommen. Ich wünsche dir, dass bis zu deinem 67. Geburtstag noch möglichst viele Steigerungen kommen. Doch dann ist aber auch das Ergebnis aus dem Rentenrechner überholt und du solltest eine Aktualisierung deiner Pläne vornehmen.

Der Rentenrechner ist eine sinnvolle Erfindung, eine Berechnung auf den Cent genau ist aber Unsinn, vor allem, wenn vor dem Komma noch Hunderter oder Tausender stehen… Es geht an dieser Stelle deshalb um eine grobe Orientierung, keine Wissenschaft. Mit Stift, Papier und einem Taschenrechner können wir das noch einfacher als mit einem Rentenrechner.

Im Folgenden gehen wir Schritt für Schritt durch, wie wir vom Brutto-Einkommen zu einem belastbaren Ergebnis für die Altersvorsorge kommen. Wir befüllen in unserem Rentenrechner die Felder und orientieren uns an einem Faktor, dem Rentenniveau, weil wir noch keine Rentenauskunft haben.

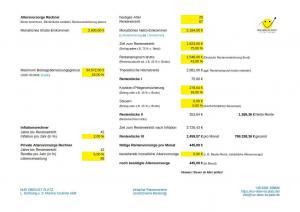

Unser Beispielkunde ist 25 Jahre jung und verdient 3.600 € brutto im Monat, genau zwölfmal im Jahr. Er geht nach 2030 in Rente und wir rechnen mit dem vorläufigen Wert von 43 %. Das Rentenniveau für unser Beispiel liegt also bei 0,43 x 3.600 € => rund 1.550 €. Jedes Jahr wird die Beitragsbemessungsgrenze und damit auch die theoretische Höchstrente angepasst. Für die Mehrheit in Deutschland spielt dieser Wert allerdings keine Rolle. Sie liegen weit darunter, im Durchschnitt bei rund 1.500 €.

Um die linke Spalte im Rentenrechner abzuschließen, geben wir dem Inflationsrechner 2 % Preissteigerung pro Jahr mit auf den Weg, der Rendite jährliche 3 % und gehen von einer Lebenserwartung von 88 Jahren aus. Rechne und spiele mit den Werten, die du für realistisch hältst.

Rente berechnen

Weiter geht es auf der rechten Seite. Das monatliche Nettogehalt entnimmst du entweder deiner Lohnabrechnung oder dem Lohnrechner. Wichtig ist, dass du weißt, wie viel du im Vergleich zu heute ausgeben möchtest. Ist es mehr oder weniger? Trage entweder den Betrag oder den prozentualen Wert ein.

Der Betrag berechnet sich dann mithilfe der Formel automatisch, wenn du sie nicht überschrieben hast. Wir nehmen hier 75 %, weil unser Beispielkunde damit rechnet, dass er sich weniger schick kleiden muss und die Kosten für den Weg zur Arbeit spart. Es gibt aber auch Menschen, die im Alter besser leben wollen und 125 % eintragen.

Genauso funktioniert es beim Rentenanspruch. Hast du den Wert aus deiner Renteninformation, trägst du ihn beim Betrag ein. Ansonsten arbeiten wir mit dem prozentualen Wert für das Rentenniveau und die Formel erledigt den Rest. Ist der berechnete Rentenanspruch höher als die theoretische Höchstrente, trägst du bitte letztere beim Betrag ein. Danach siehst du die Rentenlücke I. Die sieht gut aus und zeigt, warum die Rentenauskunft trügerisch ist.

Private Altersvorsorge: Rechner zur Bestimmung

Anschließend müssen Steuern und Sozialversicherungen abgezogen werden. Für Rentner gibt es keine Arbeitslosenversicherung mehr und keine Beiträge mehr für die Deutsche Rentenversicherung Bund. Also bleiben noch Krankenversicherung und Pflegeversicherung. Schau dir hierzu den externen Link zum Thema Krankenversicherung der Rentner (KVdR) an. Für das Beispiel rechnen wir mit 18 %, weil bei Sozialversicherungen vor großen Herausforderungen stehen. Und wenn sich der Basiswert ändert, weil die Rente viel geringer ist als das Bruttogehalt, muss auf jeden Fall der prozentuale Beitragssatz steigen, um das aufzufangen. Die Formel berechnet den Wert in Euro.

Wie hoch werden wohl die Steuern in 42 Jahren für Rentner sein, die am Existenzminimum leben? Wir tragen deshalb keine ein und haben Rentenlücke II und unsere Netto-Rente.

In Folge 7.2 geht es ausführlicher um Inflation. Mit dem integrierten Inflationsrechner berechnen wir, was in 42 Jahren bei einer Inflationsrate von 2 % nötig ist, um dieselbe Kaufkraft wie heute für die gewünschten 75 % zu haben. Vergleichen wir das Ziel nach Inflation mit der Netto-Rente haben wir Rentenlücke III. Das ist der Wert, der für die Berechnung der privaten Altersvorsorge entscheidend ist.

Die nötige Rentenvorsorge im Monat berechnet sich aus der Lebenserwartung und der Rendite. Deine bestehende, monatliche Altersvorsorge kannst du ebenfalls eintragen.

Rente und Steuern

Du könntest in die Versuchung geraten, erst einmal leben zu wollen und es verschieben. Passend zur Prokrastination habe ich ein schönes Zitat gefunden.

Wir hoffen immer auf den nächsten Tag, wahrscheinlich erhofft sich der nächste Tag einiges von uns. – Ernst R. Hauschka

Du wirst also immer einen Grund finden, nicht zu sparen, wenn du danach suchst. Wenn du sicherstellen möchtest, dass zum Beispiel deine Aktien nicht verkauft sind, du aber noch lebst, weil du doch älter wirst als geplant, hilft dir die Leibrente einer Riester-Rente, Rürup-Rente und betrieblichen Altersvorsorge. Diese zahlen allerdings fast immer nur monatlich. In der Praxis hilft dir also ein Mix aus Aktien und Rentenversicherung. Beides hat Vor- und Nachteile.

Neben Lohn und Gehalt gibt es zum Beispiel noch Einkommen aus Vermietung, einer nebenberuflichen Tätigkeit, Zinsen usw. Anhand des zu versteuernden Einkommens berechnet sich die Steuer. Es gibt Aufwendungen, die der Staat als förderfähig ansieht und die deshalb zu weniger Einkommensteuer führen.

Staatlich geförderte Altersvorsorge gehört dazu und ist eine der logischen Konsequenzen aus dem Ergebnis, das jeder Rentenrechner ausspuckt. Der Staat weiß auch, dass du im Alter ohne Sparen ihm definitiv auf der Tasche liegst, weil du Sozialleistungen beantragst. Also fordert er von dir Eigeninitiative und fördert das durch eine Steuerersparnis. Je mehr du verdienst, desto mehr Förderung bekommst du für deine private Altersvorsorge.

Bitte beachte: Steuerberater ist ein wichtiger Beruf! So wie wir gemeinsam oben mit Faustformeln gerechnet haben, machen wir das auch hier – zur Orientierung und um zu wissen, wie es geht. Eine (steuerliche) Beratung findet dadurch nicht statt.

Altersvorsorge und Steuern sparen

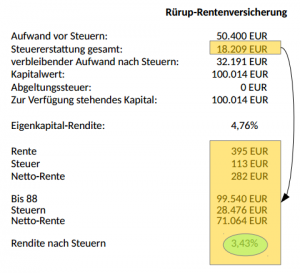

Damit wir einfach rechnen können, spart unser Beispielkunde 100 € im Monat, also bis zum 67. Lebensjahr 50.400 €. Er weiß noch nicht, ob er sich später selbstständig macht oder angestellt bleibt, also wählt er eine Rürup-Rentenversicherung, die für beide Fälle passt. Die Riester-Rente ist für Angestellte gedacht. Das Produkt wirft 3 % Rendite ab und wird in der Ansparphase in die Steuererklärung eingetragen.

Im Alter werden dafür von der Rente Steuern abgezogen, wenn er nicht zu arm ist. Ein guter Steuerberater rechnet das für dich individuell aus und erklärt dir auch den Unterschied zum Durchschnittssteuersatz. Hier geht es nur um Impulse und die Vermittlung des Wissens.

Ein weiterer Nachteil der Rürup-Rente ist, dass das Guthaben erst ab 62 als lebenslange Rente wieder ausgezahlt werden. Dies ist die Voraussetzung dafür, um heute Steuern zu sparen.

Die Berechnung erfolgt ganz einfach mit dem Grenzsteuersatz von ca. 36 % in der Ansparphase (Aufschubphase) und 28 % in der Rentenphase. Das entspricht einem „armen“ Sparer und einem „reichen“ Rentner. Auch hieraus machen wir eine Faustformel, keine Wissenschaft! Wie oben erwähnt wird ein Vorsorgemuffel eher keine Steuern zahlen.

Wie viel muss ich Sparen, um meine Altersvorsorge aufzubauen?

kostenloser Download: Rentenrechner 2019 | Rentenrechner | Rente berechnen | Altersvorsorge

Der Rentenrechner (Screenshot-Beispiel, PDF mit einem Ergebnis aus dem Rentenrechner 2019) verrät es dir.

Soviel zur Theorie. Nimm am besten jetzt Kontakt zu uns auf, um das als Mensch aus Fleisch und Blut mit professioneller Unterstützung zu lösen. Wir zahlen zwar auch Einkommensteuer und empfinden Schmerzen bei den Zahlen aus dem Rentenrechner, dennoch verstehen wir uns auf faire Preise.

Die Stufe 7.5 Rentenrechner | Rente berechnen | Altersvorsorge | 2019 ist Teil der 7×7 Stufen für mehr Erfolg im Beruf und gesündere Finanzen. Das E-Book als Zusammenfassung ist kostenfrei in unserer VIP-Lounge verfügbar.