Tagesgeld und Lebensversicherung sind in Deutschland sehr beliebt. Entsprechende Aufmerksamkeit bekommen insbesondere schlechte Nachrichten. Besonders besorgniserregend ist, wenn Berichte und Werbeanzeigen Kunden deart verunsichern, dass sie ihre Lebensversicherung kündigen. Im Beitrag Finanzen allgemein | Geldanlage, Wirtschaft, Finanzwissen habe ich dazu einleitend zur Stufe 7 auf die Verantwortung, die auch die Medien, Politik und Produktverkäufer haben, kurz hingewiesen.

In diesem Beitrag schauen wir uns zum Beispiel die Fragen Was ist eine Lebensversicherung? und Wie funktioniert eine Lebensversicherung? an. Dasselbe machen wir auch beim Sparkonto und beantworten die Fragen Was ist Tagesgeld? und Wie funktioniert Tagesgeld?.

Versicherungen vergleichen und der Tagesgeldvergleich auf der Jagd nach dem besten Tagesgeldkonto sind für manche Menschen ein richtiges Hobby. Über einen langen Zeitraum schlägt eine Strategie auch hier das operative managen, wenn man den möglichen Zeiteinsatz berücksichtigt. Bei der Gehaltsverhandlung hatte ich darüber gebloggt. Ein Versicherungsmakler mit einer großen Auswahl an Versicherungsgesellschaften kann dir mit seinem Versicherungsrechner viel Arbeit abnehmen, auch im Hinblick auf Gesundheitsfragen. Diese gibt es nicht nur für die Krankenversicherung.

Die Zinsentwicklung bei den Tagesgeldzinsen kannte in den letzten Jahren ebenfalls nur eine Richtung. Mittlerweile ist der Zinssatz fast bei 0 % angekommen. Im Beitrag geht es auch darum, dass der aktuelle Zinssatz aus dem Renditerechner nicht sagt, das Geld in den Konsum zu stecken. Im Beitrag Wie viel Geld auf das Tagesgeldkonto? kommt dazu mehr.

Was ist eine Lebensversicherung?

In eine Lebensversicherung wird regelmäßig Geld eingezahlt mit dem Ziel es später mit Zuwächsen zurück zu bekommen. Neben Kosten für Vertrieb, Abschluss und Verwaltung wird auch ein Teil als Risikoprämie verwendet, um im Todesfall die vertraglich garantierte Leistung im Todesfall auszuzahlen, daher der Name Lebensversicherung.

Zusätzliche Bestandteile können Zusatzversicherungen für Berufsunfähigkeit oder Unfall sein. Generell gilt auch für die Lebensversicherung „je jünger, desto gesünder und desto günstiger“. Und je länger du die Lebensversicherungsprämien bezahlst, desto besser amortisieren sich die anfänglichen Kosten.

Vergleichen kannst du das mit einem Flugzeug. Startet ein großes Flugzeug, verbraucht es viel mehr Kerosin als im Flug und bei der Landung. Landet es früher als geplant, ist das Kerosin aus dem Tank für den Start trotzdem verbraucht.

Es ist also immer mit Nachteilen verbunden, die Versicherungsgesellschaft anschreiben und die Lebensversicherung zu kündigen. Im Vergleich zum Tagesgeld fehlt also die Flexibilität, ohne dass dies bei sinnvoller Planung einen Nachteil darstellt, da sich bessere Renditen erreichen lassen. Wenn du wirklich einmal einen Engpass hast, kannst du die Lebensversicherung beitragsfrei stellen und musst sie nicht direkt kündigen.

Gelegentlich findet man sie auch noch als Ausbildungsversicherung. Im Beitrag Festgeld oder Versicherung für mittelfristige Ziele? gehe ich auf ein solches Sparziel ein.

Kritik an Versicherern und Kapitallebensversicherung

An jedem Tag darf scheinbar ein anderer Journalist einmal auf das früher liebste Kind der Deutschen einprügeln, die Lebensversicherung. Geschickte Produktverkäufer nutzen diesen Rückenwind und verdienen noch einmal ein Vielfaches der Schreiber mit der Verunsicherung der Sparer.

Doch während die kapitalbildende oder fondsgebundene Lebensversicherung im Neuabschluss schon seit 2005 tot ist, sind die Bestandsverträge von vor 2005 teilweise konkurrenzlos gut und können sogar dann wertvoll werden, wenn sie im Rahmen einer Immobilienfinanzierung eingebracht werden. Obwohl sich die Lebensversicherung nicht mehr ideal als Altersvorsorge eignet, kann ihr Rückkaufswert wie ein kleiner Goldbarren wirken, der im Keller eingemauert wird und die Immobilie wertvoller macht.

Ganz wichtig sind in diesem Zusammenhang die Risiko – Lebensversicherung, die im Todesfall Geld an die Hinterbliebenen zahlt. Ganz so einfach ist es also nicht, die „Teufelszeug“ Keule zu schwingen und sich an einer für Kunden teuren und unumkehrbaren Kündigungswelle der Lebensversicherung zu beteiligen.

Die Versicherung kündigen wegen niedriger Zinsen?

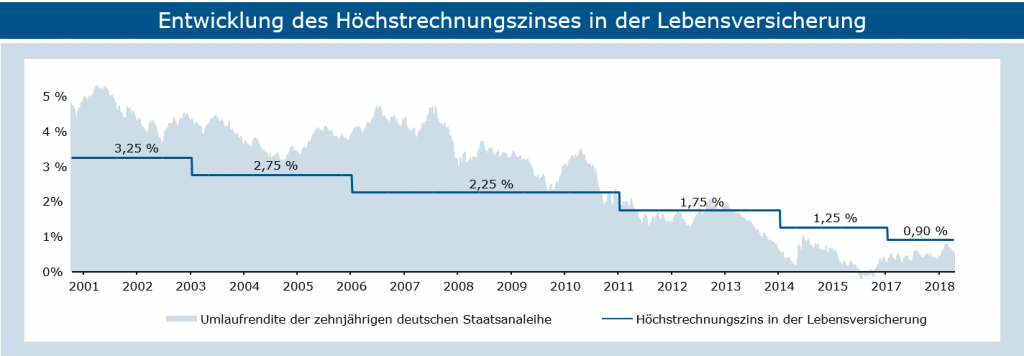

In den letzten Jahren schmolzen Zinsen und Überschüsse bei einer Lebensversicherung. In Europa verharren sie schon eine ganze Weile auf einem niedrigen Niveau. Während im Neugeschäft beides litt, betreffen Bestandsverträge nur die Überschüsse. Muss jetzt jeder seine Lebensversicherung kündigen? Nein, am Garantiezins bzw. Höchstrechnungszins wurde bisher nicht gerüttelt.

Überschüsse waren noch nie garantiert. Sie fest und vor allem zu hoch einzuplanen, führt zu Enttäuschungen. Eine Fondspolice hat übrigens mit der Garantieverzinsung wenig zu tun, weil sie deine Lebensversicherungsprämie zum Beispiel in Aktien und Aktienfonds investiert. Sparen bei niedrigen Zinsen bedeutet allerdings nicht weniger, sondern mehr und anders zu sparen.

Ganz besonders aufpassen solltest du auf eine alte Lebensversicherung von vor 2005, die mit Steuerfreiheit der Auszahlung, guten Zinsen, dem damaligen Eintrittsalter und Gesundheitszustand eine Welt aus längst vergangener Zeit ins Heute gerettet hat. Das kompensiert schnell 1-2% Rendite eines neueren Vertrages und 3+x % verglichen mit dem Tagesgeld, deren Erträge im Alter ein Fall für die Steuererklärung sind, obwohl das Absetzen der Lebensversicherung, die du nach 2005 abgeschlossen hast, sich nicht mehr auswirkt.

Natürlich gibt es heute viel neuere Produkte, die mehr können. Das gibt es bei Handys aber auch. Trotzdem waren die Handys von damals hilfreich und haben Leben gerettet. Auch hier kosten die heutigen Exemplare mehr, so wie teilweise bei einer neuen Versicherung im Vergleich zur älteren.

Wie funktioniert eine Lebensversicherung?

Alte Verträge vor 2005 versprechen am Ende eine größere Summe, mit der sich (häufig vor dem 67. Lebensjahr) etwas Sinnvolles anfangen lässt. Das kann eine Renovierung am Eigenheim, eine Reise, die Tilgung einer Restschuld, Starthilfe für das Enkelkind oder einfach Geld zum Anlegen sein.

Auch wenn die Beträge weit von der nötigen Summe sein können, dürfen sie nicht einfach unter den Tisch fallen. Auch im Bezug auf Immobilienfinanzierungen kann die Lebensversicherung eine gern gesehene Zusatzsicherheit sein. Zudem sind die Vertriebs- und Abschlusskosten bereits bezahlt. Außerdem gehört die Todesfallabsicherung zu jedem Versicherungscheck, auch wenn sie eine freiwillige Versicherung ist.

Was ist Tagesgeld?

Tagesgeld ist ein Konto, das nicht dem täglichen Zahlungsverkehr dient wie z.B. ein Girokonto. Viele Deutsche sehen das virtuelle Sparbuch fälschlicherweise als Möglichkeit zu sparen und legen auf dem Sparkonto zu kurzfristig und falsch an. Selbst zu Zeiten hoher Tagesgeldzinsen von 3% lag die Inflationsrate ebenfalls bei 3%. Somit ließ sich kein Vermögenszuwachs durch Sparzinsen erreichen.

Hatten „Sparer“ nicht die höchsten Zinsen bei ihrer Bank für das Tagesgeld ausgehandelt und/oder überschritt die Summe der gutgeschriebenen Zinsen den Sparer-Pauschbetrag, drohte durch die anfallenden Steuern sogar unter dem Strich ein Minus. Das lässt sich durch einen einfachen Vergleich zwischen Ergebnis aus dem Zinsvergleich und der Inflationsrate prüfen.

Tipp: Schmiede deinen LKW-Plan sauber und du hast einen besseren Überblick darüber, wann du für was und wen welche Summe benötigst.

Ist das Tagesgeld uninteressant durch die niedrigen Zinsen?

Als Geldanlage war Tagesgeld also noch nie geeignet, selbst als es noch als Sparbuch existierte. Das gilt auch heute noch, egal ob bei einer Direktbank oder Sparkasse. Selbstverständlich gab es früher mehr Zinsen, die auf dem Sparkonto gutgeschrieben wurden, doch wie war das nach Abzug von Steuern und Berücksichtigung von Inflation? Damals wie heute gilt: zum Sparen ist das Tagesgeld die falsche Form. Es eignet sich nur als Parkplatz.

Immer, wenn du eine Reserve in der Hinterhand haben möchtest, z.B. für (un)erwartete Ausgaben, bietet sich das Tagesgeld an. Eine Summe von zwei bis sechs Monatsgehältern sorgt für Ruhe und Sicherheit, wenn eine größere Reparatur oder ein Ersatz anstehen, neue Möbel gebraucht werden, ein kleiner Schaden passiert, ein Urlaub naht usw.

Die Alternative zum Tagesgeld ist der Sparstrumpf ohne Zinsen, aber mit Diebstahl- oder Feuerrisiko oder ein Kredit mit zu zahlenden Zinsen. Verglichen damit sind selbst 0,25% Zinsen um Welten besser.

Sparkonto und Altersvorsorge richtig kombinieren

Beide Produkte verfolgen Ziele, die unterschiedlicher nicht sein könnten.Tagesgeld gilt als kurzfristig verfügbar und sicher, also als Reserve. So können zum Beispiel auch bei kurzfristiger Arbeitslosigkeit oder Elternzeit die Beiträge für die Altersvorsorge weiter gezahlt und teure Kündigungen vermieden werden.

Die Rentenversicherung gilt als langfristig gebunden und existiert in unterschiedlichen Risikoklassen. Je nach Art der Geldanlage innerhalb des Vertrages, soll die Altersvorsorge u.a. dafür sorgen, dass auch mit 67+ noch Reserven auf dem Sparkonto sind.

Tagesgeld und Altersvorsorge konkurrieren also nicht miteinander, sondern bilden eine gute Allianz. Deine individuelle Situation solltest du unbedingt mit einem Profi besprechen.

Soviel zur eindimensionalen Theorie. Suche am besten den Dialog zu uns, um das als Mensch aus Fleisch und Blut mit professioneller Unterstützung zu lösen.

Die Stufe 7.3 Tagesgeld und Lebensversicherung im Zinstief – na und? ist Teil der 7×7 Stufen für mehr Erfolg im Beruf und gesündere Finanzen. Das E-Book als Zusammenfassung ist kostenfrei in unserer VIP-Lounge verfügbar.